Сбербанк резко снизил ставки по депозитам

- Опубликовано: 26.04.2016

- Просмотров: 966

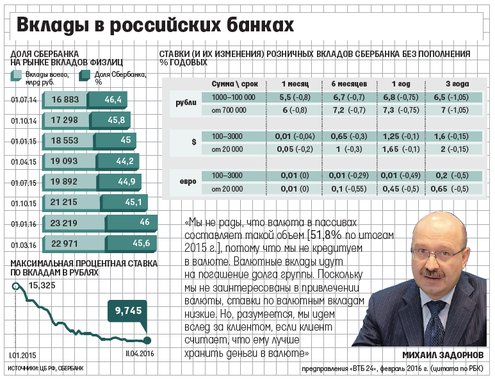

С понедельника Сбербанк резко снизил ставки розничных валютных и рублевых депозитов. Вклад в евро сроком менее года, как и обещал зампред правления банка Александр Морозов в интервью агентству Bloomberg, будет приносить значительно меньше 1% – ставки теперь составляют 0,01–0,1% годовых.

В долларах почти до нуля снизилась доходность вкладов только сроком до трех месяцев, а максимальная ставка – 2% при вложении от $20 000 на три года. В евро максимум – 0,65% годовых (от 20 000 евро на три года). Ставки Сбербанка даже ниже, чем у Goldman Sachs, который предлагает 1,05% годовых.

Сбербанк снизил ставки и рублевых вкладов: на 0,4–1,05 пункта в зависимости от срока. Максимум – 7,3% – дает вклад в 700 000 руб. и более на срок 1–2 года. Госбанк объясняет новшества общим трендом на понижение ставок.

Политика Сбербанка станет драйвером для падения ставок по всему рынку, считает вице-президент банка «Открытие» Вадим Погосьян. Доходность вкладов лидеров рынка уже находится на достаточно низком уровне, указывает главный аналитик Бинбанка Наталья Ващелюк: в первой декаде апреля ставки у 10 крупнейших банков уже снизились до уровня октября 2014 г., когда ключевая ставка ЦБ была 9%, так что, даже если крупные банки активизируются, снижение вряд ли будет значительным.

Из 10 лидеров по привлечению вкладов не планируют в ближайшее время снижать ставки Банк Москвы и Альфа-банк, сообщили их представители. В «ВТБ 24» решение пока не принято, говорит начальник управления финансами клиентов Ашот Симонян. «Открытие» пока не приняло решения, но не исключает изменения ставок, отмечает Погосьян.

Промсвязьбанк не снизит ставку валютных вкладов, но планирует понизить ее для рублевых.

Снизит ставку рублевых вкладов и Райффайзенбанк, говорит зампред правления Андрей Степаненко, причина – повышение ставки страховых взносов Агентством по страхованию вкладов (АСВ) на 20% с III квартала. Что касается валютных вкладов, то разместить валютную ликвидность на рынке сейчас очень трудно, говорит Степаненко: «Соответственно, она не очень нужна банкам, и они понижают ставки». Райффайзенбанк тоже рассматривает такую возможность.

Банки, не входящие в число лидеров рынка, вероятнее всего, будут определять условия вкладов, ориентируясь на собственные потребности, говорит Ващелюк: в условиях снижения ставок крупными банками для привлечения клиентов им придется увеличивать ставки не так существенно.

Банки снижают ставки из-за избытка фондирования при недостатке возможностей для размещения: приток депозитов по-прежнему 15–20% в год, а кредитование не оживляется, говорит главный экономист Альфа-банка Наталия Орлова. Корпоративное кредитование, как и год назад, растет на 3–4% в год, розничное – в минусе. Ставки розничных депозитов снижаются именно сейчас потому, что многие банки погасили обязательства перед ЦБ, объясняет Орлова. Об отсутствии проблем у банков с пассивами говорят и ставки межбанковского рынка – они уже больше двух месяцев ниже ключевой ставки ЦБ, указывает Владимир Тихомиров из БКС. Причина – резкое падение спроса на кредиты как из-за сокращения инвестиционных программ предприятий, так и из-за более придирчивого отношения самих банков к заемщикам. В розничном сегменте рост ипотечного кредитования поддерживался госсубсидиями ставок, но программа начинает выдыхаться, в том числе из-за падения доходов населения. Падение ставок валютных депозитов – особая история, продолжает Тихомиров. В 2014 г. и отчасти в 2015 г. компании запасались валютой под выплаты долга, сейчас из-за ограничения зарубежного рефинансирования платежи сократились, валюты от экспорта вполне хватает, а кредитовать в валюте российские банки не хотят, говорит Тихомиров. Кроме того, «свободное плавание» сделало, в отличие от прошлых кризисов, бессмысленной игру против рубля, что способствовало как снижению валютных спекуляций, так и текущему увеличению ликвидности: в 2008–2009 гг. занятые у ЦБ средства шли на валютный рынок.

Инвестиции не растут сами по себе – даже если у компаний есть деньги, они инвестируют только в ожидании дальнейшего развития, отмечает Дмитрий Белоусов из ЦМАКП в презентации к апрельской конференции ВШЭ. В экономике сложился цикл «разбалансировка платежного баланса – девальвация рубля – инфляция – жесткая процентная политика – низкий спрос – снижение инфляции», указывает он: снижение инфляции становится не результатом монетарной политики, а следствием снижения экономической активности и спроса на деньги.

«Все ломают голову, как бы разместить [пассивы], но, в принципе, на фоне снижения инфляции это создает предпосылки для разворота: последует снижение кредитных ставок, рост спроса на кредиты и экономика постепенно перейдет к инвестиционному росту», – надеется Тихомиров: это давит и на ЦБ, чтобы он снижал ключевую ставку, что станет сигналом к снижению банками ставок кредита.

Сбербанк оставил вкладчикам один вклад («Благодарные сердца» ко Дню Победы) с высокой ставкой: его надо открыть до 31 мая 2016 г. строго на 1,5 года, он принесет 9,5% годовых за 10 млн руб., 9% – за 1–10 млн и 8,5% – за 1 млн руб. 1 руб. с каждой полной тысячи рублей, внесенной на вклад, при начислении процентов за основной срок вклада перечисляется благотворительному фонду «Память поколений», сообщил Сбербанк.

Доходность сберегательных сертификатов на сумму до 8 млн руб. снижена не так сильно, как вкладов, всего на 0,2% годовых, а на более крупные суммы – не изменилась. Максимум – 11,5% годовых – Сбербанк обещает тем, кто вкладывает в сертификаты на 1095 дней, не менее 100 млн руб.